Kjenner du deg igjen i noen av disse utsagnene?

Myte 1: Jeg blir ikke syk, det skjer ikke meg.

Svar: Det er umulig å vite og det skjer med flere enn du tror.

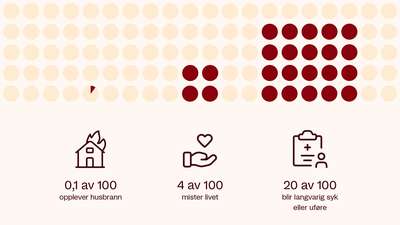

Lurer du på hvor mange? Vi kan ta et eksempel. Se for deg 100 mennesker på 35 år. Ifølge statistikken vil dette skje med dem i løpet av de neste 20 årene:

Det er for eksempel langt mer sannsynlig at du blir langvarig syk enn at huset ditt brenner. Men du har ikke droppet husforsikring av den grunn, har du?

Myte 2: Jeg trenger ikke forsikring, jeg har gode nok ordninger gjennom jobben.

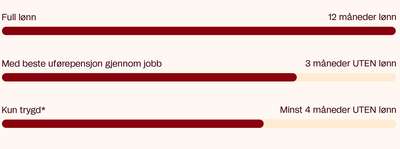

Svar: Feil! Selv de med best ordning på jobben mister flere måneder med inntekt, hvert eneste år, hvis de blir ufør.

Prøv uførekalkulatoren under og se hvor mye du taper hvis du blir ufør. Du kan sjekke både uten forsikring på jobben, og med beste løsning gjennom arbeidsgiver. Har du gode nok ordninger gjennom jobben?

Var det årlige tapet større enn du hadde trodd?

Selv de som har de beste ordningene gjennom jobben, må tåle et inntektsfall på rundt 25 prosent hvis de blir syke. Hvis du tjener 500 000 kroner i året vil selv du med best ordning på jobben rase ned til en årslønn på i overkant av 350 000 kroner hvis du blir langvarig syk.

Men hva med deg som tjener mer enn 500 000 da? Da er det dessverre enda verre uten forsikring. Det maksimale du får utbetalt fra NAV uansett inntekt er 421 340 kroner. Og mange vil få mindre enn dette.

Jo mer du tjener, jo viktigere er det med uføreforsikring hvis du vil beholde det du hadde i inntekt før du ble syk.

Myte 3: Det er så vanskelig å forstå.

Svar: La oss forklare det, det er derfor vi er her.

Vi skjønner at det er mye å ta inn når vi snakker om NAV, ordninger gjennom jobben og behovet for egne forsikringer. Og at det er vanskelig å sette av penger til en forsikring du forhåpentligvis aldri skal bruke. Men bildet under viser hvor ille det er for økonomien hvis noe skjer med deg uten forsikring.

Skal vi ta en prat?

Sammen kan vi finne den beste løsningen for deg. Ta kontakt med oss på 55 15 36 00 eller kundeservice@frende.no